在后疫情时代,中国胶粘剂与密封胶(A&S)行业步入增速放缓、结构升级、竞争加剧的全新发展阶段,作为核心配套包材的塑料胶筒(含柱塞、胶嘴),其市场格局、客户需求、竞争逻辑也随之发生深刻变革。2025 年最新行业调研数据显示,中国塑料胶筒年出货量已达11 亿支,未来五年年复合增长率维持在 4%,既是体量庞大的成熟市场,也是暗藏细分机会的增量赛道。

对于胶筒生产企业、密封胶品牌方、外资入局者、产业链配套服务商而言,想在这片红海市场找准定位、精准获客、规避风险,仅凭行业经验早已不足。完整的市场调研、精准的客户画像、竞品深度拆解、政策合规研判以及落地化战略规划,成为企业立足与增长的核心前提。依托覆盖全产业链的实地走访、35 场行业专家访谈、6 家头部企业实地调研,结合海量一手数据,我们为行业伙伴梳理市场全貌,也为有市场调研、战略规划、竞品分析、客户开发需求的企业,提供专业定制化咨询服务。

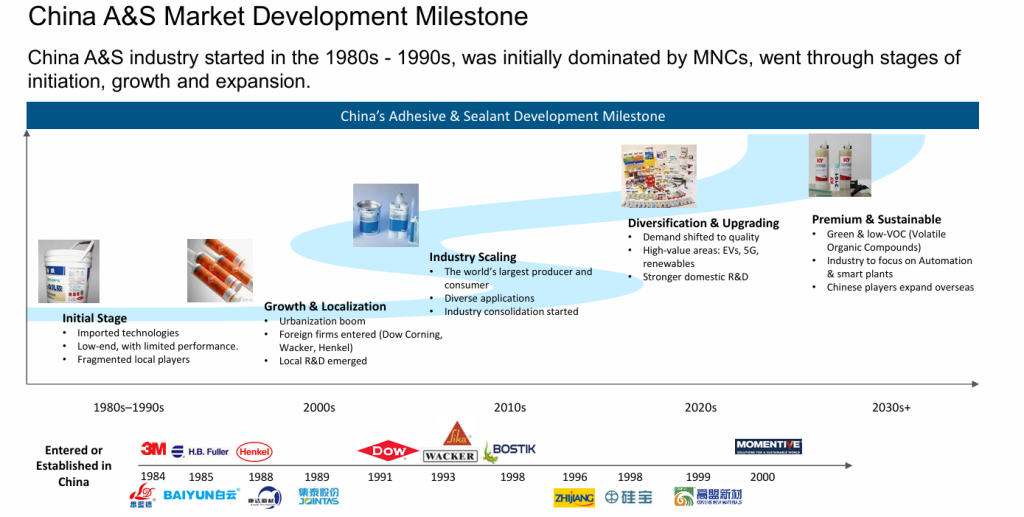

一、行业大盘:胶粘剂 & 密封胶底座稳固,胶筒市场结构性分化

2024 年中国胶粘剂与密封胶市场规模达144 亿欧元,占全球市场份额 20.5%,稳居全球第一大单一市场,2025-2030 年行业年复合增长率约 3.9%。受地产基建疲软、新能源与汽车产业崛起、环保政策收紧三重因素影响,下游应用赛道呈现明显分化,直接传导至塑料胶筒需求端:

建筑领域仍是胶筒最大应用市场,占比 54%,但受地产下行影响,该板块胶筒需求年复合增长率为 **-0.3%**,传统建筑类通用胶筒增长见顶;汽车、光伏、电子组装等工业赛道逆势上扬,汽车配套胶筒年需求 8000 万支,增速 4.6%,光伏、储能等新能源组装领域胶筒渗透率虽低,但年增速高达 6%,成为全新增量市场。

同时,出口成为胶筒行业核心增长引擎。国内单组分胶筒出口量已突破 1 亿支,2020-2024 年出口年复合增长率达 12%,虽后续增速将回落至 8%,但市场空间依旧可观。值得注意的是,出口格局已彻底转变:主力市场从欧美逐步转向东南亚、巴西、俄罗斯、中东等地区,海外需求的包装标准、定价体系、物流要求,都与内销市场截然不同。

从包装形式来看,行业替代趋势清晰:香肠装胶在传统建筑市场占据 70% 份额,持续挤压胶筒市场;而光伏、大型工业组装领域更倾向于桶装密封胶,进一步压缩通用胶筒空间。行业整体呈现通用产品内卷、高端定制、工业配套、出口品类溢价走高的格局,盲目扩产通用胶筒已无盈利空间,精准赛道布局成为必然选择。

二、客户格局:三类需求群体画像清晰,采购逻辑天差地别

塑料胶筒的下游客户主要分为跨国企业(MNC)、本土龙头企业、中小 OEM / 贴牌工厂三大阵营,三类客户的采购标准、价格敏感度、合作模式、供应商筛选逻辑截然不同,也是企业客户开发的核心突破口。

跨国企业代表包括瓦克、西卡、陶氏、汉高、富乐等,占据高端市场,终端产品单价普遍高于 1.9 欧元。这类客户不以价格为核心导向,优先考量产品稳定性、全链路总成本、全球供应链协同、环保合规与定制化印刷能力,供应商准入周期普遍超过 15 个月,对产品品质、批次一致性、供货稳定性要求严苛,愿意为优质产品支付溢价。

以硅宝、白云、回天、之江为代表的本土龙头企业,占据市场 55% 的份额,是胶筒采购的主力群体。这类企业主打中端市场,终端售价 1.2 欧元以上,成本敏感度极高,胶筒采购价格锁定在 0.1 欧元 / 套左右,同时重视长期合作关系、售后响应速度与小批量定制能力。目前多数本土龙头仍以外购胶筒为主,仅少数企业出于区位、成本考量自建产线,供应链调整意愿较低。

海量中小贴牌、零售品牌与作坊式工厂构成市场剩余份额,极度追求低价,采购门槛低、合作稳定性差,也是行业价格战的主要发起方。

此外,头部密封胶企业产能高度集中,国内前五企业产能均超 20 万吨,产能利用率维持在 74% 左右,区域分布集中在广东、山东、长三角三大产业带。不同区域客户的采购习惯、物流成本、产品偏好存在地域差异,精准的区域客户调研,能大幅提升拓客效率。

三、竞争格局:双寡头垄断市场,中小玩家加速出清

当前中国单组分塑料胶筒市场已形成双寡头格局,长能(LongPower)、新长安(NewCA)两大头部企业合计占据超 50% 市场份额,行业集中度持续提升,中小企业生存空间不断被压缩。

两大龙头依托规模化产能、自建模具车间、成熟的全品类产品线,牢牢把控本土头部密封胶企业与大部分出口订单,产能利用率维持在 70%-80% 的高位,生产成本压至行业底线,进一步拉开与中小厂商的差距。而国内上千家中小型胶筒生产企业,普遍面临产能利用率仅 30%-50%、价格战内卷、产品同质化、缺乏定制能力等问题,叠加建筑市场需求疲软,大批中小厂商正逐步退出市场,行业整合趋势不可逆。

从产品与技术维度来看,头部玩家主打大批量标准化产品,在高端定制、小众细分产品上能力不足,这也为差异化玩家留下了机会;而外资品牌虽拥有全球口碑与品质优势,但普遍存在定价偏高、本土化服务薄弱、商标侵权、产能规模偏小等问题,在国内市场拓展步履维艰。

整个胶筒行业属于买方强势、供应商议价能力弱的市场,叠加香肠装、铝箔装等替代方案威胁,新入局者单纯依靠产能和价格很难突围,唯有依托差异化产品、垂直赛道深耕、一体化服务(胶筒 + 灌装设备)、海外市场布局,才能建立竞争壁垒。

四、政策与产业链:环保监管趋严,合规与配套成隐形门槛

近些年,国内胶粘剂、密封胶及配套包装行业的监管逻辑,从扶持发展转向严控环保、强化 VOC 管控、完善质量标准,一系列国标、行业标准落地,加速行业落后产能出清。塑料胶筒虽无专门独立监管机构,但受塑料加工、包装、建材三大行业协会及市场监管总局多重监管,产品材质、印刷工艺、密封性、耐候性、标签规范均有明确要求,出口产品还需同步适配海外关税、环保标准。

同时,产业链上下游联动紧密:胶筒与密封胶灌装设备的适配性、一体化解决方案,成为未来差异化竞争的重要方向。目前国内灌装设备市场已实现高度国产化,晓进、金银河等本土设备厂商占据主流,外资设备仅服务少数跨国企业。但当前行业内胶筒生产与灌装设备制造完全割裂,暂无企业推出一体化配套方案,这也是一片尚未被挖掘的蓝海。

从成本结构来看,塑料胶筒原材料(HDPE/PP 粒子)占总成本 50% 以上,树脂价格波动直接影响企业利润,结合原材料价格走势、物流成本、印刷工艺成本的综合测算,是企业定价、成本管控的关键。

五、我们的专业服务:全链路咨询,助力企业精准布局市场

面对复杂多变的市场环境、分化的客户需求、激烈的行业竞争以及严格的合规要求,很多企业面临诸多痛点:

✅ 想入局中国胶筒市场,却看不清细分赛道机会,盲目投资导致产能闲置;

✅ 拓展客户屡屡碰壁,不了解不同客户的采购规则、准入标准与价格底线;

✅ 对头部竞品的产能、定价、客户结构、技术优势认知模糊,无法制定差异化竞争策略;

✅ 布局出口业务,不熟悉海外目标市场需求、关税政策、包装标准;

✅ 外资企业梳理在华合资、商标、供应链问题,缺乏落地化解决方案。

依托本次覆盖全产业链的深度市场调研成果,结合多年行业咨询经验,我们为胶粘剂 & 密封胶、塑料包装、配套设备领域的企业,提供定制化一站式行业咨询服务,覆盖全业务场景:

1. 市场调研与赛道研判

结合一手数据,为企业输出细分市场容量、增速、需求趋势、区域分布报告,帮您筛选高增长赛道(新能源配套、汽车后市场、海外出口、高端零售等),规避萎缩赛道风险,科学评估项目投资价值。

2. 客户画像与拓客方案定制

梳理跨国企业、本土龙头、OEM 工厂等全层级客户名单、采购体系、定价区间、供应商准入要求、合作模式,量身打造客户开发策略、报价体系与商务方案,提升拓客转化率。

3. 竞品深度分析与竞争策略规划

拆解头部竞品(长能、新长安、亿利盛等)产能、成本、产品矩阵、定价、客户结构、优劣势,结合企业自身优势,制定产品差异化、定价、渠道、品牌全维度竞争方案。

4. 出口市场专项咨询

针对东南亚、中东、拉美、俄罗斯等核心出口区域,解析当地需求偏好、包装标准、关税政策、物流规则、竞品格局,搭建海外市场落地体系。

5. 产业链与合规咨询

涵盖原材料成本测算、灌装设备配套适配、环保政策解读、国内 / 海外产品合规标准、商标风险排查、合资企业梳理与风险处置等专项服务。

6. 企业整体战略规划

针对外资在华布局、本土企业转型升级、产能扩建、品牌升级等需求,输出中长期商业规划、商业模式设计、投资回报测算、风险防控方案。

结语

中国胶粘剂与塑料胶筒市场,早已告别野蛮生长的时代,数据驱动决策、精细化运营、差异化竞争成为企业活下去、走得远的核心逻辑。无论是计划新入局、深耕本土市场、开拓海外渠道,还是优化供应链、梳理竞品格局、解决合规与合作难题,专业的行业调研与战略咨询,都能帮您少走弯路、精准卡位。